Sobrerreacción de los mercados financieros

Los fundamentos económicos de las empresas, familias y bancos son más sólidos que en 2007

Los indicadores españoles más importantes de la semana han sido el IPC de enero y el IPI y las compraventas de viviendas de diciembre. Pero todo el interés y la preocupación están puestos en los mercados internacionales, sobre todo en las Bolsas, que continúan corrigiendo a la baja y acumulan pérdidas históricas en el espacio de unos dos meses desde que se inició el proceso. Hay muchos motivos para explicar este comportamiento, pero también parece que estamos ante una sobrerreacción de estos mercados. Podríamos decir que se están pinchando muchas burbujas creadas al calor de la enorme liquidez proporcionada por los bancos centrales en todo el mundo y de unas expectativas de crecimiento mundial que no se están cumpliendo, que era la condición para que las cotizaciones alcanzadas en los mercados fueran sostenibles a medio y largo plazo. Los bancos centrales han utilizado medicamentos nuevos que, por motivos obvios, no habían sido testados antes. Además, las dosis administradas son de caballo más que de seres humanos.

Producción industrial

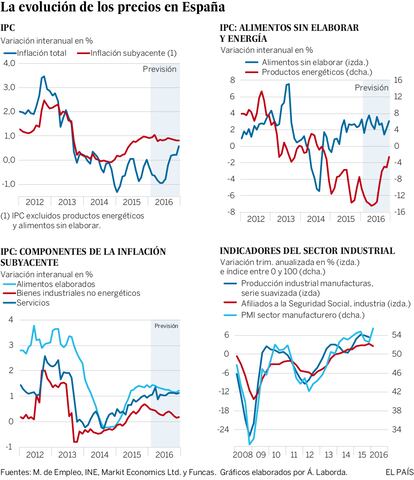

El dato de producción industrial de diciembre no fue particularmente bueno, al caer un 0,2% sobre el mes anterior. Como viene sucediendo desde agosto, la caída se concentró en el componente de energía, ya que la producción manufacturera aumentó un 0,2%. Tomando medias trimestrales, la producción del cuarto trimestre aumentó un modesto 1,9% en tasa anualizada sobre el trimestre anterior; si bien, dicha tasa se eleva hasta el 5,5% para los sectores de manufacturas. En el año, la producción aumentó un 3,3% respecto al año anterior para todo el sector y un 4% para las manufacturas. Las perspectivas para los primeros meses de 2016 son positivas. Así, el PMI de enero aumentó 3 puntos respecto a la media del cuarto trimestre de 2015. También se mantuvo en enero un buen ritmo de crecimiento de los afiliados al sector (gráfico inferior derecho).

En este contexto, cualquier evento con dimensión puede provocar reacciones graves como las que estamos viendo.

Motivos no faltan: uno de los motores del crecimiento mundial y el primer demandante de materias primas, la economía china, parece griparse; ello y el exceso de oferta de tales productos y energía creado al calor de unos precios altos han provocado el hundimiento de sus cotizaciones, arrastrando a los países y compañías productoras; la caída de la inversión en el sector de la energía ha afectado al crecimiento de EE UU; el inicio de la normalización de la política monetaria en ese país también ha contribuido al repliegue de los capitales desde mercados emergentes y activos de riesgo hacia posiciones más seguras en países desarrollados, contribuyendo a depreciar muchas monedas y a que las políticas monetarias hayan tenido que endurecerse en dichos países; como todo queda al descubierto cuando baja la marea, ahora se ve que el saneamiento de los bancos en algunos países europeos no ha sido completo, lo que se agrava al publicar unas cuentas de resultados decepcionantes a causa del estrechamiento de sus márgenes en un contexto de tipos de interés bajos y de unas mayores exigencias de capital. Por otro lado, los mercados sólo ven las consecuencias negativas de todo esto y no los efectos positivos que la bajada de los precios de la energía tiene en los países dependientes, como es el caso de Europa.

La cuestión es si estas sacudidas en los mercados están anunciando o pueden desencadenar una nueva recesión global, que es lo que descuentan los mercados. Las incertidumbres son muchas, pero los fundamentos económicos y financieros de las familias, empresas e incluso de las entidades financieras son más sólidos que en 2007. No hay condiciones para que se propague el fuego. Eso sí, es probable que la economía mundial atraviese una fase de desaceleración más aguda de lo previsto. En cuanto a España, su economía está en aguas más resguardadas y con fundamentos más sólidos que en 2007, a falta de dar solución al actual impasse político.

La inflación bajó en enero tres décimas porcentuales, hasta el -0,3%, dos décimas porcentuales menos de lo previsto. La desviación fue debida a una fuerte y errática caída de los precios de la electricidad provocada por la menor demanda y esta, a su vez, por las temperaturas más altas de lo normal. La inflación subyacente, en cambio, se mantuvo en el 0,9%. Las previsiones, inciertas por la volatilidad del precio del petróleo, apuntan a que se mantengan las tasas negativas hasta agosto, repuntando para acabar el año en el 0,6%. La media anual sería de -0,3% para la inflación total y del 0,9% para la subyacente.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorro (Funcas).

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.