El rápido envejecimiento redibuja la economía

El problema conlleva la pérdida de peso de Europa en el mundo

El siglo XXI tendrá su propia revolución: la demográfica. Una conquista del ser humano, la mayor esperanza de vida, amenaza con tornarse en un tsunami de consecuencias impredecibles al combinarse con la caída de la natalidad en muchos países. El envejecimiento de la población conlleva efectos económicos de primera magnitud que van más allá de la sostenibilidad de las pensiones públicas. Entre ellos se encuentran un menor crecimiento potencial, la caída de la productividad, los desequilibrios en las cuentas públicas, la pérdida de peso de Europa en la economía mundial, la concentración del consumo privado en un puñado de bienes y servicios o la distorsión de las políticas monetarias. A los gobiernos, cegados por el corto plazo, les cuesta reaccionar ante esta bomba de relojería, mientras los expertos avisan sobre la urgencia de tomar medidas.

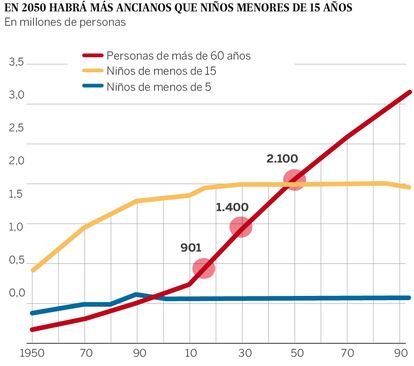

“Vivimos en medio de la mayor transición demográfica de la historia”, destaca Beijia Ma, analista de Bank of America Merrill Lynch. “Prepararse para los cambios que se avecinan es una obligación para los gobiernos, las empresas y los propios ciudadanos”, recuerda. En un reciente informe, titulado La economía plateada, el banco estadounidense pone en contexto el reto que se vislumbra en el horizonte: “La expectativa de vida alcanzará los 77,1 años en 2050 frente a los 48 años de 1950; la población mundial con más de 60 años ascenderá a 2.100 millones de personas a mitad de siglo frente a los 900 millones actuales; la edad media de los habitantes del planeta será de 36 años, siete más que ahora”.

En la partida de cartas demográfica, la Unión Europea (UE) es la que peor mano lleva. Para 2050, la población mundial habrá crecido en más de 2.500 millones, lo que equivale a seis veces la población total de la UE. Se espera que el número de habitantes en el Viejo Continente descienda en ese periodo de tiempo y que para la próxima década haya ya perdido su condición de mercado más grande del mundo. “La teoría económica indica que los cambios en la población activa inciden en la capacidad de crecimiento de una economía, que ya es baja, en torno al 1%”, sostiene Themis Themistocleus, jefe de inversiones del UBS. Este menor crecimiento, según el banco suizo, conllevará alzas del IPC por debajo del 2%. “Llegado el momento, el BCE podría tener que reducir su objetivo de inflación por debajo de ese nivel”, sugiere este experto.

Una Europa envejecida donde el coeficiente de dependencia, es decir, la proporción de la población que no está en edad de trabajar (niños y jubilados) como porcentaje de la población en edad activa, aumentará de forma significativa, tiene básicamente dos opciones. La primera requiere romper un tabú político y social que tanto se está manifestando estos días y abrir las puertas a la inmigración.

“Si la fuerza laboral tiene que crecer, las manos adicionales deben venir de donde sea. Una posibilidad es que llegue de fuera de Europa: una oleada de trabajadores emigrantes aumentaría el colectivo en edad de trabajar y reduciría la edad media de la población. Además, la inmigración tiene un efecto a más largo plazo y es que la segunda generación suele tener más niños que los hijos de los nacionales”, recuerda Richard Tufft, analista de Goldman Sachs. Según algunos cálculos, para equiparar la tasa de crecimiento de la mano de obra en EE UU, la UE debe recibir anualmente 1,8 millones de habitantes (en edad activa) durante los próximos 10 años.

La otra opción para Europa pasa por acometer reformas estructurales de calado. “Se necesita mejorar la productividad con medidas como la reducción de la segmentación del mercado laboral, eliminar obstáculos para la creación de empresas, reducir la burocracia, liberalizar más los mercados de productos y crear mercados de capitales más fuertes”, dice Themistocleus.

Un planeta de ancianos

» 2.100 millones de personas tendrán más de 60 años para mediados de este siglo frente a los 900 millones actuales. La media de edad será de 36 años.

» La población con más de 65 años supone ahora un grupo de presión político cuyas demandas deberán ser escuchadas con máxima atención por aquellos partidos que quieran llegar al poder o conservarlo. En Alemania, por ejemplo, la edad media de los votantes, según los últimos cálculos demográficos, pasará de los 49,8 años en 2010 a 57 años en 2030.

Peligra el cetro alemán

La revolución demográfica también traerá una redefinición del mapa de poder en Europa. En concreto, Alemania verá amenazado su liderazgo y su influencia a la hora de marcar la línea económica a seguir dentro del Continente. Reino Unido superó recientemente a Francia como la segunda nación más poblada de la UE y como las proyecciones demográficas de Naciones Unidas prevén un aumento del orden de los 10 millones para 2050, rebasaría a Alemania, cuya población previsiblemente mengüe en seis millones en este periodo, para ocupar el primer puesto. Además, las previsiones hablan de que la población de Francia habrá crecido en siete millones a mediados de siglo, lo que la dejaría casi a la par con su vecino alemán.

El envejecimiento, sin embargo, no es exclusivo de Europa. En EE UU, por ejemplo, cada día entre 2010 y 2020 se jubilarán 10.000 baby boomers (la generación más numerosa, que comprende a los nacidos entre 1946 y 1964); en Japón habrá solo 2,1 trabajadores por cada pensionista dentro de cuatro años, comparado con el ratio de seis veces que había en 1990; en China la población en edad de trabajar tocó techo en 2015; en Corea del Sur la tasa de fertilidad ha caído de seis hijos en 1950 a solo 1,3 en la actualidad… Solo África o India parecen escaparse de la maldición de las arrugas.

“Poblaciones más pequeñas y más envejecidas significan menos demanda y una productividad potencial más baja”, advierte James Pomeroy, analista del HSBC. “Cuando el número de personas jubiladas crece con respecto a la población activa las consecuencias son una mayor presión fiscal, un aumento del gasto en sanidad y una caída de los ingresos fiscales. Globalmente, aunque el colectivo de personas en edad de trabajar aún está aumentado, nuestro pronóstico es un crecimiento potencial de la economía mundial menor en 0,6 puntos porcentuales cada año durante la próxima década comparado con el crecimiento de los últimos 10 años debido a los cambios demográficos. No son noticias especialmente buenas para aquellas economías fuertemente endeudadas”, añade Pomeroy.

Una consecuencia evidente del envejecimiento de la población es un mayor gasto sanitario. Entre 1995 y 2009 el gasto público en sanidad creció a una tasa media anual en términos reales (ajustado por la inflación) del 4,3% en los países miembros de la OCDE. Los estudios de este propio organismo señalan que este crecimiento continuará y no solo por la mayor esperanza de vida de la población mundial. “Los altos déficits de muchos países y las limitaciones presupuestarias sugieren que será necesario traspasar parte de la inversión que se necesita al sector privado. Sin embargo, esto tampoco frenará del todo el aumento del gasto público en temas relacionados con la salud debido a los factores demográficos estructurales que se avecinan”, explican los expertos de Julius Bär en un informe.

Las proyecciones señalan que el peso del colectivo de personas mayores de 65 años sobre la población mundial pasará del 9% en 2010 al 19% en 2050. “Esto significa que las demandas sanitarias van a aumentar. Si nos basamos en la relación entre personas mayores y gasto en salud, un incremento del 1% en el porcentaje de personas de más de 65 años implica un aumento del gasto público aproximadamente de 0,2 puntos porcentuales del PIB”, calculan desde el HSBC.

Agujero en pensiones

Junto al gasto sanitario, el otro gran reto para los Estados es cómo garantizar la sostenibilidad de los sistemas públicos de pensiones. La combinación de una mayor esperanza de vida y la caída de la natalidad componen un sudoku de difícil resolución para muchos gobiernos. Según los cálculos de la OCED, el gasto público medio en pensiones con respecto al PIB pasará del 9,5% en 2015 al 12% en 2050. “Muchas personas sueñan con una jubilación feliz recogiendo los frutos de una larga vida de sacrificios. Sin embargo, la realidad es que en el cerdito no hay dinero suficiente para garantizar esa aspiración”, avisa Kathleen Boyle, analista de Citi. En un reciente informe, titulado La crisis de las pensiones que se avecina, el banco estadounidense trata de poner cifras al problema: “De acuerdo con nuestras estimaciones, el valor total del desfase presupuestario de 20 países de la OCDE en el tema de pensiones alcanzaría 78 billones de dólares, casi el doble de la suma de su deuda pública actual. Además, las empresas tampoco están cumpliendo con sus obligaciones y la mayoría de los planes de pensiones corporativos están infracapitalizados”.

Marko Mrsnik, analista de Standard & Poor’s (S&P), reconoce que muchos Estados han aprobado en los últimos años una serie de reformas estructurales con el objetivo de contener el gasto relacionado con el envejecimiento de la población, sobre todo para estabilizar el coste de las pensiones futuras. En su opinión, estos cambios, si se mantienen, ayudarán a sostener en el largo plazo las cuentas públicas. ”Sin embargo, los gobiernos se enfrentan a un equilibrio difícil de solucionar y que conlleva por un lado frenar el gasto público y, al mismo tiempo, asegurar los ingresos adecuados para combatir los riesgos crecientes de pobreza y desigualdad”, apunta un estudio firmado por Mrsnik. “Por eso creo que serán necesarias más medidas, particularmente para contener el gasto en temas relacionados con la salud y los cuidados a largo plazo. En este contexto, racionalizar los sistemas de seguridad social puede, si se hace pronto, diseminar el impacto y la carga de políticas impopulares”, añade.

Impacto en las cuentas

En mayo pasado, S&P publicó un informe —titulado 58 sombras de Gray— en el que, utilizando las proyecciones demográficas, advierte de que, si no se aprueban reformas, el ratio medio de deuda pública sobre PIB crecerá hasta el 131% en 2050 en las economías avanzadas frente al 49% de 2020 (en los países en desarrollo pasará del 42% al 136%), mientras que el déficit público promedio se doblará, pasando del 4% al 8%. “De acuerdo con esta simulación, la deuda de un cuarto de los 58 países analizados pasaría a tener una calificación crediticia de bono basura”, concluye el informe.

La necesidad de realizar reformas, sin embargo, topa con un escollo no menor. El envejecimiento de la población tiene un efecto político clarísimo que se traduce en la creación de un grupo de presión cada vez más grande formado por aquellas personas con más de 65 años y cuyas demandas deberán ser escuchadas con máxima atención por aquellos partidos que quieran llegar al poder o conservarlo. En Alemania, por ejemplo, la edad media de los votantes, según los últimos cálculos demográficos, pasará de los 49,8 años en 2010 a 57 años en 2030. Y no hay que adentrarse a tan largo plazo para comprobar el poder de este colectivo: en las elecciones generales de 2015 celebradas en Reino Unido el 78% de las personas mayores de 65 años fue a votar mientras que solo acudieron a las urnas el 43% de los jóvenes entre 18 y 24 años y la participación total se quedó en el 66,1%.

“Contar con una población tan envejecida tendrá una influencia directa en el gasto de los gobiernos, principalmente por motivos electorales. Una población creciente de mayores de 65 años supone un incentivo para que las políticas públicas les favorezcan, tanto en términos fiscales como en las decisiones de inversión. Este súper poder de la gente mayor, cuanto nos referimos a cuestiones políticas, puede implicar que el gasto se concentre en partes de la economía poco productivas”, según James Pomeroy, del HSBC.

España es uno de los países donde el envejecimiento de la población es más palpable. La esperanza de vida se sitúa en 80 años para los hombres y en 85 para las mujeres, de las más altas del mundo. Además, las últimas proyecciones demográficas de Naciones Unidas señalan que en 2030 habrá 15,36 millones de españoles mayores de 60 años frente a los 11,24 millones de 2015. En 2050, España será el segundo país del mundo con el ratio de dependencia más elevado (69,5 personas de 65 o más años por cada 100 personas entre 15 y 64 años), tan solo por detrás de Japón.

El Banco de España, en su último informe anual, advierte del impacto que este envejecimiento tiene en la economía local. “Distintos factores apuntan a una reducción considerable de la tasa de crecimiento potencial de la economía española en el medio plazo, que podría situarse en el entorno del 1,2 % en el período 2020-2025 frente a tasas cercanas al 3% durante el período 2001-2008. Entre estos factores, destaca el impacto del envejecimiento demográfico que, según las previsiones actuales del INE, llevaría a una caída de la población del 0,2% anual en el período 2020-2025”, según el supervisor bancario.

El menor crecimiento, combinado con unos gastos sociales en alza, son dos malos aliados para una economía tan endeudada como la española. S&P calcula que los gastos relacionados con el envejecimiento (pensiones, salud, dependencia…) pasarán de representar el 20,8% del PIB en 2015 al 22% en 2050. La agencia de calificación de créditos, en su escenario más catastrofista —equivalente a que el Gobierno no realizase reformas adicionales—, señala que la deuda pública española llegaría al 157% del PIB a mediados de siglo y el déficit público repuntaría hasta situarse en el 9%.

Mercado laboral

El envejecimiento de la población también tendrá su impacto en el mercado laboral español. El pasado mes de abril la patronal publicó un estudio sobre esta cuestión. La CEOE cree que a corto plazo (hasta 2017), teniendo en cuenta las cifras del INE de descenso poblacional y su efecto en la población activa, unido a la creación de unos 850.000 empleos según sus propias previsiones, el número de personas sin un puesto de trabajo se reduciría en 900.000 individuos, con lo que la tasa de paro caería al 18%. A más largo plazo (2025) sus proyecciones hablan de que el factor demográfico contribuiría a reducir el desempleo hasta el 8%. “En definitiva, estas dinámicas poblacionales a corto plazo contribuyen a reducir las tensiones del mercado de trabajo. Sin embargo, en el medio y largo plazo plantean una serie de incertidumbres por sus efectos sobre el potencial de crecimiento de la economía y por sus implicaciones en la sostenibilidad del sistema público de pensiones”, argumenta la CEOE.

Los cambios demográficos masivos que se avecinan favorecerán a los países emergentes, donde hay gente joven en abundancia y la tasa de natalidad es mayor, frente a las economías desarrolladas. Sin embargo, entre las naciones en vías de desarrollo la situación dista mucho de ser homogénea. China, por ejemplo, empieza a vislumbrar el peligro de una sociedad que se hace mayor y de ahí su cambio en la política de un solo hijo por familia. En 2025, por ejemplo, la población en edad de trabajar en el gigante asiático será de 984 millones de personas, frente a los 1008 millones de 2015. También afrontan problemas similares Corea, Polonia o Rusia. La pujanza demográfica, sin embargo, sí se nota en países como India (el porcentaje de la población en edad de trabajar crecerá un 1,4% anual en la próxima década), Filipinas (donde solo el 4% de los ciudadanos tiene más de 65 años), Malasia o en numerosos países africanos como Nigeria (tasa de natalidad de 5,9 hijos).

La pregunta que se hacen muchos economistas es si a los países emergentes les dará tiempo a llegar a un determinado nivel de riqueza antes de sufrir un envejecimiento similar al de las economías desarrolladas. Esta cuestión no es baladí ya que, según algunas estimaciones, en estos países, donde los niveles de protección social son menores, habrá 453 millones de pensionistas más en 2035.

“Asia es el motor económico del mundo, pero muchos ciudadanos en este continente se harán mayores antes de alcanzar un grado de ahorro suficiente para garantizar un colchón financiero en la vejez. No hay una solución única a este reto. Los líderes asiáticos deben actuar en diferentes frentes para proporcionar soluciones en materia de jubilación a sus ciudadanos”, concluyen los gestores de Mirae Asset.

Un colectivo con un poder adquisitivo de 15 billones

Mucho se habla y se escribe sobre los ‘millennials’. Sin embargo, es otra generación, la de sus padres o incluso la de sus abuelos , la que marcará el devenir económico en las próximas décadas. El envejecimiento de la población tendrá efectos sobre los hábitos de consumo y sobre la propensión de ahorro, variables en las que existen diferencias apreciables entre unos grupos de edad y otros. Nadie puede frenar el paso del tiempo, así que, ¿por qué no beneficiarse de él? Con este espíritu crece cada año el escaparate financiero con productos que intentan aprovechar aquellos sectores empresariales que se beneficiarán del aumento de la esperanza de vida.

“Se trata de una preocupación importante para la sociedad, pero es también una gran fuente potencial de oportunidades para los inversores”, destaca Johan Utterman, gestor de Lombard Odier Investment Managers. “Vivir más años supone un mayor gasto en medicamentos y tratamientos —lo que beneficia a las empresas del sector sanitario—, pero también implica que las personas mayores disponen de más tiempo para disfrutar de la vida y gastar su dinero. Por lo general, comparado con las anteriores generaciones, las personas que se jubilan ahora pueden permitirse más lujos y están más dispuestos a darse caprichos”, añade.

En los mercados desarrollados el número de personas de más de 65 años crece a un ritmo tres veces más rápido que las generaciones más jóvenes. Un estudio de Euromonitor señala que al final de esta década el poder adquisitivo de este grupo se incremente hasta los 15 billones de dólares. “Estamos ante un potencial de compra sin precedentes. Los ‘boomers’ [nacidos entre 1946 y 1964] aportan el 60% del gasto de los consumidores en EE UU y el 50% en Reino Unido”, destaca Beijia Ma, analista de Bank of America Merrill Lynch. La entidad estadounidense, en un reciente informe, selecciona 250 compañías en todo el mundo que se beneficiarán del envejecimiento de la población. Entre ellas figuran, obviamente, grupos farmacéuticos, pero también se incluyen compañías del mundo del ocio, negocios vinculados al juego, aseguradoras, inmobiliarias, ópticas, gestoras de activos, fabricantes de tecnología sanitaria, biotecnológicas o funerarias.

“Los patrones de consumo de las generaciones más mayores presentan una doble cara. Por un lado, buena parte de sus gastos están centrados en el sector de la salud. Pero, por otra parte, también invierten de forma importante en su ocio, viajes y todo tipo de compras”, describen en un estudio los expertos de Julius Bär.

A veces, la vinculación entre las empresas y el envejecimiento no parece muy obvia. Utterman pone como ejemplo Harley Davidson: “A pesar de su imagen salvaje, la media de edad de sus clientes es de unos 50 años. Pero si analizamos más de cerca algunas de sus motocicletas, descubrimos detalles reveladores como monturas y empuñaduras con calefacción o marcha atrás para motoristas que no deseen levantar mucho peso”. Este gestor también destaca a Allergan como empresa beneficiada por esta tendencia demográfica ya que “la mitad de sus ventas provienen de Botox, para las arrugas faciales, y la otra mitad de productos farmacéuticos para el cuidado de la vista en tratamientos de enfermedades oculares relacionadas con la edad”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma