Vuelve el fantasma de la recesión

Los malos datos de comercio y producción industrial y los riesgos geopolíticos avivan el miedo a que grandes economías como Alemania, Italia o incluso EE UU se contraigan

Los economistas son bastante malos a la hora de predecir las recesiones. Esta es la principal conclusión de un artículo publicado por el FMI el año pasado. En el texto se analizaban los casos de 63 países entre 1992 y 2014; y sus tres autores concluían que los expertos suelen darse cuenta de los bajones económicos solo después de que estos se hayan producido. Con este pobre resultado —no solo achacable a los economistas: los periodistas no acostumbran a atinar mucho más—, resulta arriesgado anunciar una nueva recesión cuando en muchos países todavía no se han borrado las huellas de la anterior.

“Es peor de lo que creíamos. Si Alemania cae en la recesión será un primer aviso para Europa", dice la profesora Isabel Schnabel

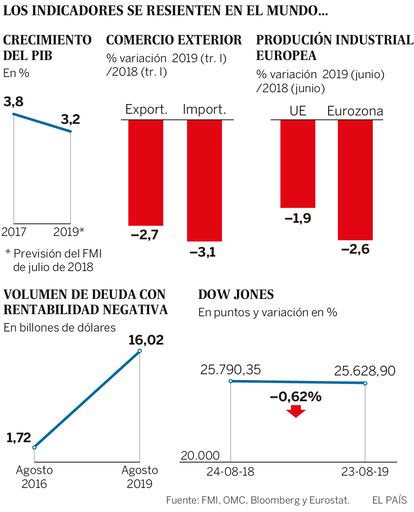

Pese a ello, el temor a que grandes potencias como Alemania, Italia, Reino Unido o incluso EE UU encadenen más de dos trimestres de caídas del PIB ha crecido en las últimas semanas, al calor de las tensiones comerciales y políticas; los nervios en los mercados y los negativos datos de crecimiento y producción industrial que llegan de algunas capitales. La economía mundial se enfría. En su revisión de julio, el FMI rebajó su previsión de crecimiento global al 3,2%.

En otoño del año pasado, cuando la economía global empezaba a dar muestras de agotamiento, Daniel Gros, director del think-tank belga CEPS, negaba a este periódico la posibilidad de una nueva crisis. Contactado ahora de nuevo, Gros matiza su respuesta. “Veo improbable una gran crisis. Pero sí nos estamos acercando a una recesión en algunas partes de Europa, e incluso en EE UU posiblemente el próximo año”, responde. En realidad, nada radicalmente nuevo ha ocurrido. Los anuncios de aranceles entre EE UU y China, que volvieron con fuerza el viernes, son tan solo el agravamiento de un conflicto que empezó en 2018. El problema es que los riesgos que pululan desde hace meses —además de la guerra comercial, debilidades en mercados emergentes, Brexit sin acuerdo...—, lejos de diluirse, se han presentado con más fuerza estas semanas. Y, como repite el presidente del BCE, Mario Draghi, la mera prolongación de la incertidumbre ya supone en sí misma una materialización de los riesgos.

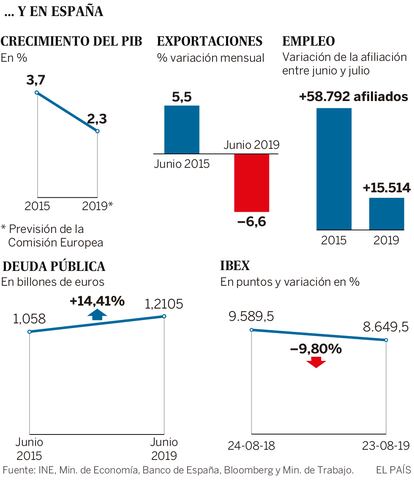

El goteo de malas noticias ha sido incesante. Tres de las grandes economías atraviesan dificultades. En Alemania y el Reino Unido, el PIB cayó en el segundo trimestre del año —un 0,1% el primero y un 0,2% el segundo—. Los malos datos de producción industrial y de comercio exterior llevaron al Bundesbank a alertar de la posibilidad de que la primera potencia del euro retroceda también este trimestre, lo que le empujaría a la recesión. Italia, que en cinco trimestres ha intercalado dos caídas, dos estancamientos y solo una ligera subida, se enfrenta además a una parálisis política de resultados imprevisibles. No es casualidad que sean estos tres países los más castigados en Europa: todos ellos están muy expuestos al exterior. El comercio se está resintiendo en todo el mundo. Según la OMC, las exportaciones mundiales cayeron en el primer trimestre un 2,7% y las importaciones un 3,1%.

“La situación es peor de lo que preveíamos. A Alemania le penaliza mucho el conflicto comercial por su dependencia de las exportaciones. Y hay indicios de que los malos datos del segundo trimestre continuarán en el tercero. Esto es un primer aviso. Si Alemania cae en la recesión, es muy probable que al resto de la eurozona le pase lo mismo”, asegura desde Bonn Isabel Schnabel, profesora y miembro del comité de sabios que asesora al Gobierno de Merkel.

El panorama al otro lado del Atlántico tampoco es muy prometedor. El riesgo de que la economía estadounidense se contraiga en 2020 o 2021 aumenta sustancialmente. Preguntado por el peligro de recesión, el presidente Donald Trump pareció aceptar esta posibilidad como un mal menor frente a la necesidad de luchar contra su archienemigo. “Ya sea bueno o malo [la caída en la recesión], el corto plazo es irrelevante. Tenemos que solucionar el problema con China, que se lleva todos los años 500.000 millones de dólares”, respondió.

Los riesgos que se detectaban desde hace un año se están materializando

El presidente de la Reserva Federal, Jerome Powell, insiste en la buena forma de la economía de EE UU, pero admite que cada vez hay más nubarrones. El viernes, desde Jackson Hole, enumeró la lista de problemas que estas semanas han engordado y describió la fotografía del momento como “compleja, turbulenta”.

Al margen de los choques externos, EE UU acumula 11 años de crecimiento ininterrumpido, el periodo sin baches más largo que recuerdan las estadísticas. Los últimos datos de crecimiento han sido más débiles, pero este año su PIB podrá subir en el entorno del 2,5%, aún inflado por la megarrebaja fiscal de Trump, cuyos efectos ya se están evaporando. Así que la pregunta que se hacen muchos expertos no es si va a llegar una recesión, sino cuándo. En una reciente encuesta en la Asociación Nacional de Economistas, el 72% de los consultados creía que el temido retroceso sería antes del fin de 2021, y el 38% lo adelantaba a 2020.

Los bancos centrales ya están preparados para tratar de levantar unos datos deprimentes. A la vuelta del verano, el BCE anunciará un completo paquete de estímulos monetarios, y los analistas cuentan con que la Fed volverá a bajar los tipos de interés por segunda vez en 11 años. Pero existen muchas dudas sobre la efectividad de estos planes. “El BCE puede tomar nuevas medidas, pero estas son cada vez más polémicas y su eficacia menor. El papel dominante que ha jugado la política monetaria no va a continuar. Es el turno de la política fiscal”, continúa la profesora Schnabel. En este sentido, Trump ha coqueteado con una nueva rebaja de impuestos. Y los Gobiernos de Alemania y Holanda, países que han creído en la austeridad con fe irredenta, ya avisan de que, si vienen curvas, podrían aprobar programas multimillonarios de gasto.

Jorge Sicilia, economista jefe de BBVA Research, resume lo ocurrido como la comprobación de que los economistas estaban en lo cierto sobre los daños de una guerra comercial. “Lo que hace un año eran estimaciones es ya una realidad. Y además ahora se ha añadido el riesgo de guerra de divisas”, señala. Y pronostica que la incertidumbre va a continuar al menos hasta el 3 de noviembre de 2020, día en el que Trump se presentará a la reelección.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma