Avalancha ‘revolving’: las demandas por créditos con altos intereses se multiplican por ocho en los juzgados de Madrid

El número de causas pasa de 3.900 a 31.500 en tres años y en el 80% de los casos se consigue demostrar la usura y falta de transparencia en la adquisición de estas tarjetas que se ofrecen en centros comerciales y gasolineras

Una señora camina despreocupada entre sofás y sillones en un gran comercio de venta de muebles y objetos de decoración, en Madrid. Se le acerca un comercial del establecimiento y le ofrece una tarjeta de crédito por la que no tiene que pagar nada, con todas las facilidades, para que pueda pagar en su tienda y fuera de ella en cómodos plazos. ¿Dónde está la trampa? Ella no ve ninguna y dice sí. Un tiempo después se da cuenta de que está pagando unos intereses por sus compras que no esperaba y no entendía de dónde salían. Sin saberlo, había adquirido una tarjeta revolving, un tipo de tarjetas de pago a plazos, con cuotas mensuales muy pequeñas que generan intereses que en muchos casos superan el 20%, de forma que la deuda nunca deja de crecer. Su caso se encuentra ahora mismo en los tribunales madrileños, que han visto como las demandas por usura y falta de transparencia en la adquisición de este producto se ha multiplicado por ocho en tres años.

La demanda de esta clienta la llevan desde la Asociación Usuarios Financieros (Asufin), que constata que el número de causas en los tribunales por tarjetas revolving se ha incrementado en los últimos tres años. Marisa Protomártir, responsable jurídica de la asociación sitúa en una sentencia del Tribunal Supremo de 2020 el subidón de estas reclamaciones. Ese año, el órgano anuló un préstamo concedido mediante tarjeta revolving que tenía unos intereses del 27% y abrió la puertas a miles de usuarios afectados. “A nuestra patrocinada la llamaron después para ofrecerle un acuerdo por el que le pagaban mil euros y zanjaban el asunto si renunciaba a reclamar. La cantidad que hemos calculado que le deben devolver asciende a 8.000 euros”, explica la abogada.

Tal es el incremento de este tipo de asuntos que el Tribunal Superior de Justicia de Madrid advierte en su última memoria del “volumen estadístico preocupante” que están alcalzando en los juzgados de primera instancia, ya de por sí saturados. El órgano teme que estas demandas supongan nuevo “foco de litigiosidad” que lastre aún más unos juzgados abarrotados que el año pasado superaron por primera vez el medio millón de asuntos sin resolver. Las cifras que maneja el órgano muestran esta explosión. En 2019, los asuntos por tarjetas revolving fueron 3.928, mientras que en 2022 ascendieron a 31.535, lo que supone un 18% del total de causas ingresadas en los juzgados de primera instancia en el área de civil, cuando en el ejercicio de 2019 era solo el 3%. Una de las propuestas de la sala de gobierno del TSJM pasa por especializar un juzgado en estos asuntos para centralizar las demandas de aquí en adelante, como ya se hizo por ejemplo con las causas referentes al transporte aéreo en Madrid. Una propuesta que el Ministerio de Justicia aún no ha aceptado.

La señora de la tienda de muebles es un ejemplo de todos los cauces de distribución que encuentran las entidades financieras para llegar a todo tipo de clientes. No es difícil encontrar a los comerciales de las entidades financieras en centros comerciales o gasolineras. También es muy sencillo adquirilas por internet y empezar a usarlas de forma inmediata o incluso en la misma cola del supermercado. “Lo que vemos en estos casos es una falta tremenda de ética, en la que no se explica la letra pequeña a personas que no tienen por qué tener conocimientos jurídicos y que firman sin entender sus compromisos y responsabilidades”, señala Emilio Soto, jefe de operaciones de Arriaga Asociados. La entrada en juego de grandes despachos como el de Arriaga ha contribuido en gran medida al aumento de estas causas. “Nos hemos encontrado con historias muy complicadas, dramáticas, recibimos decenas de consultas al mes sobre este asunto”, apunta Soto. Con estas tarjetas, además, el crédito se renueva constantemente, independientemente de que la cuenta asociada a la misma tenga dinero o no. Es como tener un fondo infinito, pero también unos intereses que no dejan de crecer.

A pesar del aumento del volumen de demandas, estas suelen tener una tramitación relativamente ágil en los tribunales de Madrid, que acumulan mayor porcentaje de este tipo de demandas porque la comunidad alberga la sede social de muchas de las entidades financieras que ofrecen estas tarjetas. “Según mi experiencia, el periodo de resolución se sitúa entre los tres y cinco meses, algo que, considerando la lentitud de la justicia, es más que aceptable”, apunta Soto, de Arriaga. “En muchos casos ni siquiera se celebra juicio, sino que se dicta sentencia en la vista previa”, añade la abogada Protomártir. Según los datos que maneja el TSJM, entre el 80 y el 90% de los fallos favorecen a los demandantes.

El porcentaje de condenas a las entidades financieras sigue siendo muy elevado, a pesar de que en febrero de este año, otro fallo del Supremo acotó el porcentaje de interés que se considera abusivo, con lo que redujo en parte las posibilidades algunos usuarios cuyos intereses también eran altos, pero se situaban por debajo del límite que marcó el alto tribunal. Pero lo cierto es que los despachos de abogados están optando por otra vía para ganar las causas: alegar la falta de transparencia a la hora de firmar el contrato, algo que también es motivo de nulidad. “Mi clienta firmó un acuerdo que le llegó al móvil, sin abogado ni asistencia, eso es claramente motivo de nulidad”, especifica Protomártir, de Asufin. Las cuentas de los bancos muestran el desembolso que están haciendo para dejar atrás estas polémicas tarjetas. WiZink desembolsó 200 millones de euros en 2022 para pagar a usuarios en acuerdos extrajudiciales, hacer frente a las demandas perdidas y gastos en sus propios abogados.

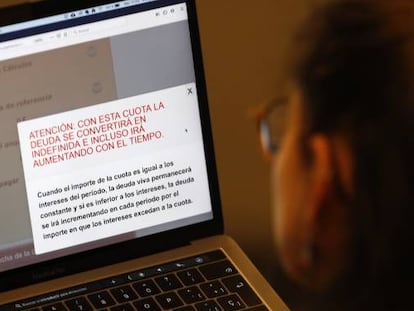

Esta tendencia que constatan los datos de los juzgados madrileños se observa otros indicadores a nivel nacional. En 2021, el Banco de España tramitó 4.360 expedientes no judiciales relativos a estas tarjetas, mientras que el año anterior habían sido 1.869. El regulador puso en marcha en 2019 un simulador web en el que los consumidores podían calcular cuánto tiempo iban a tardar en cancelar una deuda con estas tarjetas, y en muchos casos esta se convertía en indefinida. Las asociaciones de consumidores alertan de que en periodos de dificultad económica, como el aumento de la inflación experimentado en el último año, suponen un momento de especial riesgo para los consumidores más vulnerables, que pueden recurrir a estos productos para sus gastos cotidianos.

Suscríbete aquí a nuestra newsletter diaria sobre Madrid.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma