El mercado de la vivienda acelera

La inversión residencial se recupera, pero conviene prevenir nuevas burbujas

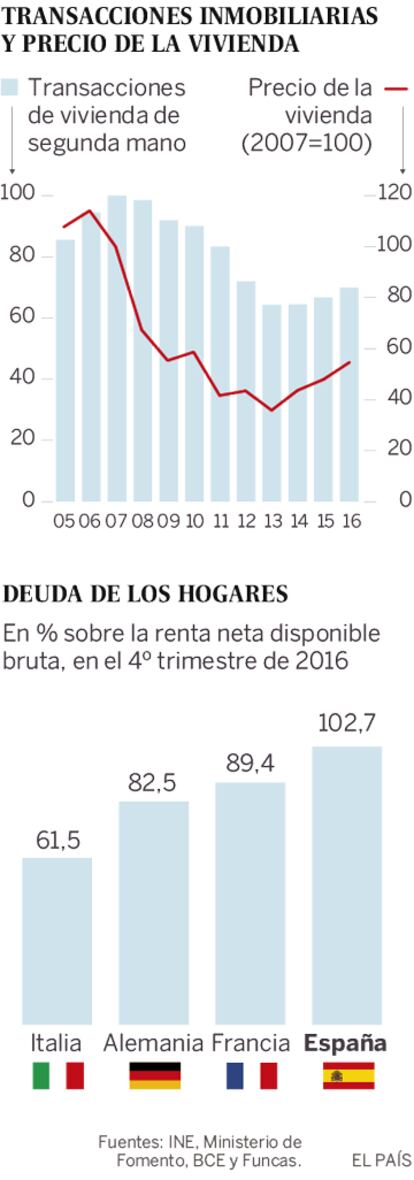

El sector inmobiliario está saliendo del abismo al que había caído como consecuencia de la crisis del ladrillo. La recuperación se nota sobre todo en el dinamismo del mercado de compra-venta. El número de transacciones se ha multiplicado por dos desde los mínimos alcanzados en los años centrales de la crisis. El crédito hipotecario se dispara, a un ritmo netamente superior al crecimiento de la economía. Todo ello ha acabado por repercutir sobre el precio de la vivienda, que encadena dos años de subida. Sin duda, la creación de empleo contribuye a que se animen las familias a adquirir una vivienda.

Además, los tipos de interés alcanzan valores prácticamente nulos y abaratan las hipotecas. Los bancos, por su parte, están en mejor condición para conceder créditos. Un efecto automático del aumento del precio de la vivienda es la revalorización del balance de los bancos. Así pues, las entidades disponen de más capacidad para la concesión de nuevos préstamos. La inversión extranjera juega un papel destacado en esta recuperación.

Los fondos internacionales, atraídos por una rentabilidad elevada y ante la mejora económica, han regresado al mercado español. Los extranjeros realizan ya el 13% de las compras totales y todo indica que los fondos incrementarán fuertemente su presencia en los próximos meses. Algunos analistas han alertado del riesgo de una nueva burbuja. Sin embargo, hoy por hoy, ese riesgo parece moderado. El alza del precio de la vivienda apenas ha repercutido sobre la construcción, el eslabón que falta para que se desencadene una burbuja. La actividad se recupera, pero desde niveles bajos. En el 2016, se construyeron en torno a 21.000 nuevos edificios residenciales, diez veces menos que en el 2006, año récord. Y el sector ha perdido más de un millón de puestos de trabajo desde el estallido de la burbuja.

Si la construcción responde moderadamente es porque existe un importante stock de viviendas construidas en el auge del ladrillo y que todavía no se han vendido. Se estima que hay medio millón de viviendas nuevas disponibles en el mercado. El principal elemento de vulnerabilidad viene de la deuda soportada por las familias, que supera los ingresos generados cada año. Si bien la deuda se ha desinflado algo desde el apogeo de la burbuja, todavía se sitúa en cotas históricamente altas. Además, las familias españolas están entre las más endeudadas de los países de la zona euro. Muchas personas se exponen al encarecimiento de los créditos hipotecarios que acabará por producirse en los próximos dos años, coincidiendo con la normalización de la política monetaria por parte del Banco Central Europeo.

Conviene pues vigilar el cumplimiento estricto de la normativa en la concesión de créditos. La aplicación de tipos de interés fijos sobre los préstamos hipotecarios también reduciría la vulnerabilidad del mercado. Más del 60% de los préstamos hipotecarios son a tipo variable, mientras que esta práctica está poco extendida en otros países como Alemania o Francia. Por otra parte, debería reconsiderarse la base impositiva sobre las plusvalías inmobiliarias, para gravar las ganancias a corto plazo, de tipo especulativo, como ocurre en países de nuestro entorno. Esto se consigue con una progresividad en el impuesto, de forma que las ventas de pisos que tienen poca antigüedad soporten un tipo más elevado.

Con todo, la aceleración del crecimiento y el mantenimiento de unos niveles de deuda elevados evidencian un nuevo contexto. Al no disponer del instrumento monetario, en manos del BCE, lo deseable sería una acción más contundente en materia de recaudación y de reducción del déficit público. Los recién aprobados Presupuestos Generales del Estado podían haber sido más ambiciosos y en cualquier caso no parecen estar a la altura de las circunstancias. Y un mayor equilibrio en el reparto de los frutos de la recuperación, a favor de las rentas salariales, ayudaría a contener el endeudamiento de la economía española.

Raymond Torres, Director de coyuntura de Funcas, @RaymondTorres_

Hipotecas

El número de hipotecas sobre viviendas contratadas en marzo representó un 20,2% más que un año antes. En lo que va de año, el número de hipotecas ha aumentado a un ritmo anual del 11,1%. También crece el importe medio por hipoteca constituida, que alcanzó en marzo 114.469 euros, un 6,4% más que un año antes. El 61,5% de las hipotecas se conceden a tipo de interés variable y el resto (38,5%) a tipo fijo. En los últimos dos años, el porcentaje de hipotecas a tipo fijo ha aumentado, sin alcanzar la situación de otros países europeos donde la mayoría de los préstamos se conceden a tipo fijo. El tipo de interés de referencia (euríbor) cayó en mayo hasta el -0,127%.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.