Expulsados de la empresa por edad cueste lo que cueste

Las empresas activan los despidos de mayores de 50 años y aceleran las jubilaciones a pesar del castigado sistema de pensiones

La edad no perdona. Así de crudo es el mercado laboral español, del que los mayores de 50 años son expulsados sin piedad, aumentando las cifras del paro de larga duración. Aunque en los últimos tiempos el colectivo de más de 45 años ha reducido su peso en el desempleo de 1,9 a 1,6 millones de personas, lo cierto es que su evolución sigue siendo mucho peor que la del conjunto de la población (mejora el 14,7% frente al 23,3% nacional) y se deja notar en la ocupación. Ahora la situación pinta peor que hace unos meses porque vuelven los expedientes de regulación de empleo (ERE), las prejubilaciones, desvinculaciones y bajas incentivadas, que tienen como claro foco a los más veteranos de las plantillas. De hecho, Gonzalo Pino, secretario de política sindical de UGT, está seguro de que 2019 registrará un aumento de las cifras del año precedente.

Banco Santander anunció la semana pasada que despediría a 3.713 empleados a través de un ERE, un par de semanas después de que Caixabank presentase el suyo para 2.023 personas, o de que Dia, Nissan, Supersol, Vodafone, Bayer o Adolfo Domínguez hiciesen lo propio, sumándose así a organizaciones como Iberia que mantienen abiertos los suyos. Otras empresas, como Naturgy, El Corte Inglés, las farmacéuticas Merck o Pfizer, o Inditex, prefieren poner en marcha despidos voluntarios negociados individualmente. Son solo algunos ejemplos de unos mecanismos que cobran fuerza a medida que las empresas ganan dinero, pueden invertir en reestructuraciones y las ponen sobre la mesa.

El escándalo social que levantó el ERE de Coca-Cola en 2014, con boicoteo a la marca incluido y la anulación del Tribunal Supremo, marcó un antes y un después en los despidos de las empresas con beneficios, sostiene Martín Godino, socio director del bufete Sagardoy Abogados, encargado de acometerlo, al igual que la mayoría de los ajustes del sector bancario. Bajaron los expedientes de regulación de empleo y se activaron las bajas voluntarias, indica. Las empresas encontraron otro camino, apoya Braulio Molina, socio de Garrigues: “Las salidas de mutuo acuerdo, donde las indemnizaciones de los trabajadores tributan desde el primer euro, en vez de estar exentos los 180.000 primeros euros como ocurre con los expedientes. No hay desempleo ni se usan fondos públicos y no alertas de que estás haciendo un ERE encubierto”.

Ya sucedió durante el último ERE de Telefónica, en 2011, que motivó que el Gobierno introdujese un cambio en la normativa para que las compañías que obtienen ganancias y acometen regulaciones de personal se hagan cargo de las prestaciones del desempleo durante los dos años preceptivos, la denominada enmienda Telefónica (la cual propició también que el siguiente plan de ajuste de la operadora, de 2016 a 2018, se efectuase a través de bajas voluntarias, un total de 4.875). Sin embargo, ahora, una vez superados estos efectos disuasorios, las empresas vuelven a decantarse por los ERE porque son más seguros jurídicamente, según Godino. “Están aumentando los expedientes, pero la causa no es económica. Son recortes para mejorar la productividad. Se sustituye a trabajadores veteranos con sueldos altos por jóvenes más preparados para hacer frente a la digitalización de las empresas y con salarios mucho más bajos”, explica Román Merino, responsable de la consultora de diseño de reestructuraciones Reinforce Consulting.

Pero para evitar la mala imagen pública que castigó a Coca-Cola, están dispuestos a hacerlos “voluntarios” y pagar ingentes cantidades de dinero. El ejemplo más palpable es el de Caixabank, que ha calculado que destinará 890 millones de euros para desprenderse de 2.023 trabajadores fundamentalmente vía prejubilaciones con una edad de corte fijada “en 1965 o antes”. Las fuentes consultadas coinciden en que se trata de un importe altísimo, nunca visto hasta ahora, que supondrá un gasto por persona de 438.000 euros. Para los nacidos después de 1967, es decir, menores de 52 años, la “extinción indemnizada” es de 45 días por año con un mínimo de 3 anualidades y un máximo de 3,5. Otra cantidad también extraordinaria.

En el caso de Banco Santander, el coste por persona se estima en torno a 300.000 euros, es decir, un 30% por debajo del de Caixabank. La entidad presidida por Ana Botín ha ofrecido a los trabajadores afectados un plan de recolocación sine die al que puede incorporarse todo el que quiera. En su ERE anterior, de febrero de 2018, se recolocaron el 73% de los apuntados, presume la entidad. Porque cada vez es más habitual que los despedidos de entre 52 y 57 años deseen seguir en activo. De hecho, el banco que dirige Gonzalo Gortázar retirará incentivos, como el plan de pensiones, a los mayores de 52 años que presten servicios para su competencia.

La banca es el sector que ofrece indemnizaciones más generosas para desprenderse de su personal. Aunque las jubilaciones doradas de los años ochenta y, sobre todo, noventa hayan pasado a mejor vida, estas entidades pagan los finiquitos más jugosos (solo comparables con multinacionales del tamaño de Telefónica, Iberdrola, Endesa, Repsol…). Una forma de acallar las críticas al contentar al personal. Porque, no nos olvidemos, pese a que cada día las grandes empresas dan boleto a sus empleados a una edad más temprana, muchos de sus trabajadores esperan este retiro como agua de mayo dadas sus ventajosas condiciones (perciben entre un 70% y un 100% de su último salario en la mayoría de las ocasiones).

Los años no pesan igual para todos

Las grandes empresas echan de sus plantillas a los empleados de mayor edad. Pero solo a algunos. Porque no hay más que darse una vuelta por las presidencias de las 35 compañías que componen el selectivo bursátil Ibex 35 para darse cuenta de que les pesan los años. Mucho. Su edad media supera los 62. Pero solo tres están por debajo de la fatídica cifra elegida para los despidos, de 52 años, mientras que 14 superan los 65 años. Los mayores son: José Lladó (Técnicas Reunidas), con 85; Alejandro Echevarría (Mediaset), con 77; Juan José Brugera (Colonial), con 73; Florentino Pérez (ACS), con 72; Antonio Brufrau (Repsol), con 71; Rafael Miranda (Acerinox), Josep Oliu (Banco Sabadell) y José Antonio Tazón (Amadeus), con 70. ¿Es que ellos no necesitan renovación en la era digital?

Sin embargo, estas son solo las condiciones de unos pocos, advierte Carlos Bravo, secretario confederal de protección social y políticas públicas de CC OO: los que trabajan en las macroempresas del país. “La mayoría de los trabajadores de más de 50 años son expulsados por las compañías, en el mejor de los casos con una indemnización por despido improcedente. No suelen encontrar trabajo, con lo que enganchan la prestación por desempleo con el subsidio para mayores de 52 años, que ahora ha subido y permite una cotización más alta y, por tanto, que la pensión se resienta menos”.

Estas diferencias producen una España de dos velocidades. Un país desigual que lo mismo que ofrece mayores oportunidades a las familias de rentas altas, también trata mejor a los trabajadores y extrabajadores de las grandes empresas.

En los expedientes de regulación de empleo, las multinacionales se hacen cargo del pago de las prestaciones del paro impuesto por la enmienda Telefónica y del convenio especial con la Seguridad Social con el que el veterano despedido cotizará hasta llegar a la jubilación anticipada (61-63 años). Unos convenios que el Gobierno ha tenido que reforzar recientemente porque las empresas se los saltaban, dejando este puente a la jubilación en manos del particular, que ahora puede denunciar directamente este incumplimiento. Según Braulio Molina, socio del departamento laboral de Garrigues, el convenio puede costar entre 12.000 y 13.000 euros para una base máxima de cotización.

Con los planes de bajas incentivadas, desvinculados de los ERE, las empresas no dan acceso al desempleo y, por tanto, no lo sufragan (en todo caso, lo incluyen en la indemnización) y pueden hacerse cargo (o no) del convenio especial con la Seguridad Social cuando son de mutuo acuerdo. Son sistemas de ajuste de plantilla mucho más caros para las compañías, entre un 30% y un 40% más, según el abogado de Garrigues. Y también para el trabajador, ya que, al ser un despido acordado, no dispone de exención fiscal. Otro de los motivos por los que muchas empresas han sido denunciadas, al igual que sus exempleados, teniendo que pagar las cantidades detraídas al fisco y la multa correspondiente, explica David Díaz, director del departamento laboral de Baker McKenzie, quien también alude a las irregularidades en las prestaciones por desempleo que cometen las organizaciones tratando de que el Estado asuma unos gastos que les corresponden, una infracción grave tanto para ellas como para el trabajador. El coste medio del paro se sitúa en unos 80.000 euros, según CC OO.

“La tendencia de las grandes empresas a expulsar gente mayor de sus plantillas es estructural. Su política no es razonable en una sociedad envejecida, pero suelen pagar el desempleo y las cotizaciones; otra cosa es cuando utilizan los resortes de la Seguridad Social y del Estado. Tenemos que estar atentos a que no consuman recursos públicos”, señala Carlos Bravo.

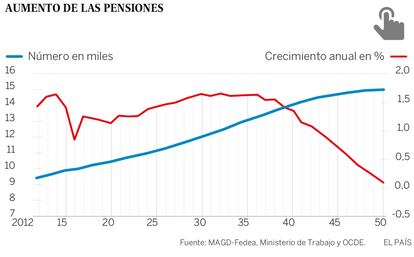

Porque estos despidos de mayores de 50 años son incompatibles con un sistema de pensiones deficitario, que precisa entre 10.000 y 15.000 euros adicionales cada año, recuerda el profesor de Economía de IESE Business School Javier Díaz-Giménez, como consecuencia del envejecimiento de la población y del aumento de la esperanza de vida.

Es insostenible para España un sistema de pensiones en el que los contribuyentes cada vez son menos y los jubilados más. “Las prejubilaciones y jubilaciones anticipadas ponen en cuestión el mantenimiento del sistema de reparto, en el que cada persona que se retira es un cotizante menos”, agrega Díaz-Giménez. De las altas de jubilación que llegaron a la Seguridad Social en 2018, que crecieron un 6%, el 43% correspondieron a jubilaciones anticipadas. Y durante el primer trimestre de este año ese porcentaje ha subido hasta el 48%.

En el Ministerio de Trabajo carecen de estadísticas sobre prejubilaciones, al ser una figura sin carácter legal, pero UGT calcula que al menos 600.000 personas viven en España de estas rentas mensuales que habitualmente estructura una compañía de seguros.

Unos datos que dejan al descubierto el desacoplamiento que existe entre la edad de retiro legal (que este año se sitúa en 65,8 años, siguiendo el camino ascendente que la llevará a colocarse en 67 años en 2027), en tanto que la edad real no llega a los 63. “Hay que acercar la edad legal y la edad efectiva de jubilación”, sostiene Ignacio Zubiri, catedrático de Hacienda Pública de la Universidad del País Vasco, consciente de la urgencia de la reforma de las pensiones.

Insostenible y desigual

Zubiri considera que si aumenta la esperanza de vida (hoy, en 83 años de media), envejece la población ocupada (el Instituto Nacional de Estadística estima que dentro de 15 años habrá 12,3 millones de mayores de 64 años, 3,4 millones más que en la actualidad) y hay menos cotizantes para pagar las pensiones, no es razonable que la gente se retire anticipadamente para disfrutar de su ocio. El catedrático es partidario de eliminar, o cuando menos limitar, las jubilaciones anteriores a la edad legal. Y cree que las prejubilaciones deben seguir el mismo camino, ya que “se usan para abaratar los costes de los despidos utilizando mecanismos de sostenibilidad pública. Suponen que se destruya empleo a costa del contribuyente”, advierte. Aunque se piense que es un negocio con el que aparentemente nadie pierde, no es verdad, el saldo neto es negativo para la sociedad, prosigue. “La edad de jubilación debería ser igual para todos. ¿Por qué vamos a permitir que la gente se retire antes en un sistema de reparto?”, se pregunta. Y alude a la inequidad de estos mecanismos que permiten a algunos elegidos beneficiarse de una pensión más alta de una forma más barata.

Ninguna de las fuentes consultadas piensa que el país pueda permitirse jubilaciones tan tempranas. De hecho, es uno de los caballos de batalla con los que la OCDE y la Comisión Europea critican sistemáticamente a España, cuyos últimos Gobiernos han tratado de elevar la edad de jubilación a 67 años, al tiempo que permitían las retiradas anticipadas, que también intentan desincentivar sin demasiado éxito. “Debiéramos ser capaces de construir esquemas que no desanimen a la gente a seguir activa con 52 o 55 años, unos cortes de edad que me inquietan. Poder extinguir la prejubilación temporalmente mientras se trabaja para luego poder reengancharse a ella”, propone Ignacio García-Perrote, director del departamento laboral de Uría Menéndez, consciente de que los despidos de los veteranos no han contribuido a generar empleo entre los jóvenes como se planteaba.

“No se puede sorber y soplar al mismo tiempo”, dice José María Martínez, secretario general de la Federación de Servicios de CC OO. “Queremos que la gente trabaje hasta los 67 años, pero las empresas no la aguantan hasta esas edades. Un sistema de reparto no se sostiene así, sino invirtiendo en el Estado de bienestar, al que España destina un 11% del PIB frente al 14% europeo”.

Aunque es el propio Martínez quien advierte de que las reestructuraciones de plantilla que desde 2008 han destruido cerca de 125.000 trabajos en el sector bancario (que ha hecho muchos despidos y poco por generar empleabilidad entre sus empleados, según Susana Marcos, socia de la consultora de recursos humanos PeopleMatters), ahora van a llegar al sector servicios, que no ha tenido expedientes de regulación de empleo derivados de la digitalización.

Entre los próximos dos y cuatro años se producirán con intensidad, prevé el representante sindical, mientras recuerda que las cadenas de supermercados y grandes superficies no cuentan ni con los mismos recursos de la banca ni ofrecen los mismos sueldos. Es decir, tienen menos posibilidades de despedir a sus plantillas veteranas con las medidas menos traumáticas que representan prejubilaciones y bajas incentivadas. Ya se ve en el ERE de Dia. De los 1.708 afectados, solo 40 saldrán vía prejubilaciones. Y en Supersol, con cerca de 300 afectados, no ha habido ninguna.

Mientras todo esto sucede, en esa España de dos velocidades en la que se benefician siempre los mismos, según Marcos, surgen iniciativas para ofrecer salidas a los veteranos despedidos que necesitan completar su indemnización como 50Pro, una organización que forma en emprendimiento a este colectivo en un curso exprés de tres meses del que buena parte de los alumnos salen como autónomos o con una empresa bajo el brazo.

Reengancharse

“Las multinacionales ofrecen salidas económicas razonablemente buenas a los mayores de 50, pero los expulsados de otras empresas o complementan sus indemnizaciones, o lo pasan francamente mal porque no encuentran trabajo”, explica su responsable, Carlos Molina, quien acaba de ser contratado por Vodafone para impartir este curso entre 400 de sus 1.000 despedidos.

Cada vez hay menos miedo a dar el paso de trabajar por cuenta propia, apoya Román Merino, sobre todo entre quienes tienen entre 50 y 58 años. Antonio Miranda, prejubilado de Repsol y alumno de 50Pro, lo ha hecho. Es consultor. Y es otra de las personas consultadas que considera que el sistema español de retiros tempranos es absurdo. “En realidad, mi ERE no lo paga Repsol, que hace una provisión de fondos un año, con lo que obtiene menos resultados y, por tanto, paga menos a Hacienda. Y rebaja sus costes fijos con gente más barata por la que abona cotizaciones inferiores. No tiene sentido. No puede ser que la gente se vaya tan joven a la calle, y menos ahora que no hay obras para visitar y distraerse como un jubilado”, dice con ironía.

"No volvería a trabajar ni aunque me nombrasen directora general"

Asunción Larrinaga

Asun Larrinaga salió hace seis años de Telefónica. La pilló por sorpresa. A los 54 años, fue llamada por recursos humanos para apuntarse a un plan de desvinculaciones voluntarias. Y pensó que era el momento de hacer algo diferente con su vida tras 24 años en la compañía. “Al principio fue traumático. Te sientes mayor, fuera del sistema… Tuve un par de años raros”, recuerda. Entonces le encargaron un proyecto mal pagado que le permitió salir del horror vacui que sentía, acostumbrada a una intensa vida laboral en un equipo en el que estaba a gusto y con un buen sueldo. Luego se animó a emprender, dedicando tiempo y dinero a un portal de Internet que le hizo verse tan metida en el trabajo, enviando correos electrónicos por la noche, que le devolvió a sus tiempos de Telefónica y pensó que se estaba equivocando, que había decidido cambiar de vida. Tuvo que echar cuentas, pues los incentivos anuales de Telefónica ya no llegaban y le tocaba hacerse cargo de gastos como el seguro médico o el plan de pensiones que antes sufragaba la operadora. “Entonces piensas en vivir de otra manera. Y te acuerdas de que en algún momento quisiste estudiar Filosofía”, explica. Se apuntó por la UNED y ahora cree que es la mejor decisión que ha tomado en la vida. Hace deporte, cuida de su madre y de vez en cuando se puede permitir ayudar a gente que lo necesita. “He estado en Perú, he hecho el Camino de Santiago… y ahora no volvería a trabajar en una empresa ni aunque me nombrasen directora general. La libertad y la capacidad de pensar que tengo no la cambio por nada”. Larrinaga dice que no tiene tiempo para aburrirse, y aunque salió conservando el 60% de su sueldo, “hay cosas en las que no tienes que invertir, como la ropa, y aprendes a vivir con menos”. Ella paga su cotización a la Seguridad Social y se ha comprado un pisito en Badajoz, donde nació, que tiene alquilado. Y hace una oda a la filosofía, que es muy terapéutica, mucho más que el yoga, dice.

"No puedes pedirles esfuerzo a tus hijos si tú solo te dedicas a pasear"

Antonio Miranda

Ocurrió en 2017. Con el ERE de Repsol. A sus 56 años recién cumplidos, Antonio Miranda se topó con el corte de edad que había decidido la petrolera para las prejubilaciones. “No quería irme, pero habría sido injusto quedarme. Las condiciones que ofrece una empresa grande son excepcionales, un privilegio”, sostiene. Era el 80% del sueldo neto hasta la jubilación anticipada como jefe de un departamento con 25 personas. “Al principio tienes mucho dinero, pero luego piensas que no puedes decirles a tus hijos, de 16 y 18 años, que se esfuercen mientras ven cómo su padre se dedica a pasear”. Sintiéndose joven y con ganas de seguir haciendo tareas que le gustan, Miranda decidió ofrecer sus servicios expertos, pidió garantías de que podía seguir trabajando ante las miradas extrañadas de los sindicatos o de los empleados de la Seguridad Social, rememora. Como muchos otros prejubilados, optó por la consultoría. Sabe de gestión de proyectos, de riesgos y de presupuestos. “Llevo toda la vida trabajando en eso y puedo ayudar a las empresas a decidir cuál es el proyecto correcto”. Su planteamiento, como buen planificador, es conseguir en cuatro o cinco años como autónomo el 35% o 40% del salario que hubiera cobrado hasta la jubilación con 65 de haber seguido en Repsol. “El objetivo inicial era material; sin embargo, ahora lo más importante es ver que puedo seguir aportando en el terreno profesional”, explica. Miranda ha conseguido desde entonces cinco proyectos y se queja de que “la carga de trabajo, cuando funcionas de esta manera, no es previsible ni se puede controlar, con lo que te das atracones de septiembre a febrero y luego paras”. Tiene la oficina en su casa y en el primer año superó los objetivos de facturación que se había propuesto. “Este año va peor”, dice. Pero no se rinde y se ha embarcado en otra iniciativa con otros cuatro veteranos en similar situación: montar una agrupación para asistir y formar a medianas empresas en gestión de proyectos. De los 1.034 “desvinculados” en España de la petrolera al mismo tiempo que él, estima que una cuarta parte quería trabajar.

"Con 50 años es difícil que te contraten. He emprendido por necesidad"

Carlos Rodríguez

Carlos Rodríguez, de 53 años, salió hace casi dos de Ges Seguros, donde era director financiero. Destinó tres meses a recobrar fuerzas. No podía permitirse el lujo de dejar de trabajar con cuatro hijos. Mandó currículos, tiró de contactos. Pero nada. La edad pesaba. “Entonces decidí que tenía que articular un plan alternativo porque a partir de los 50 es difícil que te contraten”, señala. Encontró 50Pro, una firma que imparte formación para el emprendimiento de mayores de 50 años, y se lanzó de cabeza. “Tenía claro que el curso, eminentemente práctico, era una solución real para mí. Que la idea de negocio que diseñara en él sería para ponerla en práctica”. Rodríguez conoció a un emprendedor con 20 años de experiencia, Raúl Mata, y se lanzó a poner en marcha la idea que tenía en mente: Truekeling, una plataforma de trueque multilateral, lo llama. Una web de intercambio de bienes y servicios entre empresas. “El punto crítico de las pymes es la gestión de tesorería. Con esta red de empresas y autónomos, que sometemos a filtros, les ayudamos a cerrar sus operaciones pagando mediante trueque y con una parte de dinero, con lo que la liquidez apenas se toca”, explica. La empresa puede dar desde soporte contable hasta proveer de suministros, servicios de mensajería, gestión de viajes, marketing digital y un largo etcétera. Truekeling cobra un 3% del intercambio repartido a partes iguales entre pyme y proveedor. La herramienta estará disponible este mes. Rodríguez y Mata han invertido 100.000 euros para ponerla en marcha, cifra que esperan rentabilizar a finales de este año o principios de 2020. La facturación que proyectan para 2019 superará los 70.000 euros, que se multiplicarán por tres al siguiente ejercicio. “La desaceleración económica actual puede ser un trampolín para nuestro negocio”, dice este exdirectivo, que por ahora tendrá que conformarse con ganar la mitad del sueldo que percibía en 2017. Y posiblemente en dos ejercicios pueda alcanzar su punto de partida como “emprendedor por necesidad”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma