Las reservas europeas de gas en máximos anticipan precios estables el resto del año

Los depósitos rozan el 60% de su capacidad con la mayoría de calefacciones ya apagadas. Este colchón reduce las necesidades de importación en los próximos meses

Fue anteayer, pero aquellos días en los que la zozobra energética centraba los debates y las preocupaciones europeas parecen ya lejanos, casi remotos. La rápida respuesta de la industria y los hogares europeos —que han recortado drásticamente su demanda—, las temperaturas —con dos inviernos notablemente más cálidos de lo habitual— y los esfuerzos sin precedentes de los Veintisiete por reforzar su red de regasificadoras y por traer combustible desde todos los rincones del mundo han sido fundamentales para salvar el mayor desafío energético que ha afrontado nunca la UE.

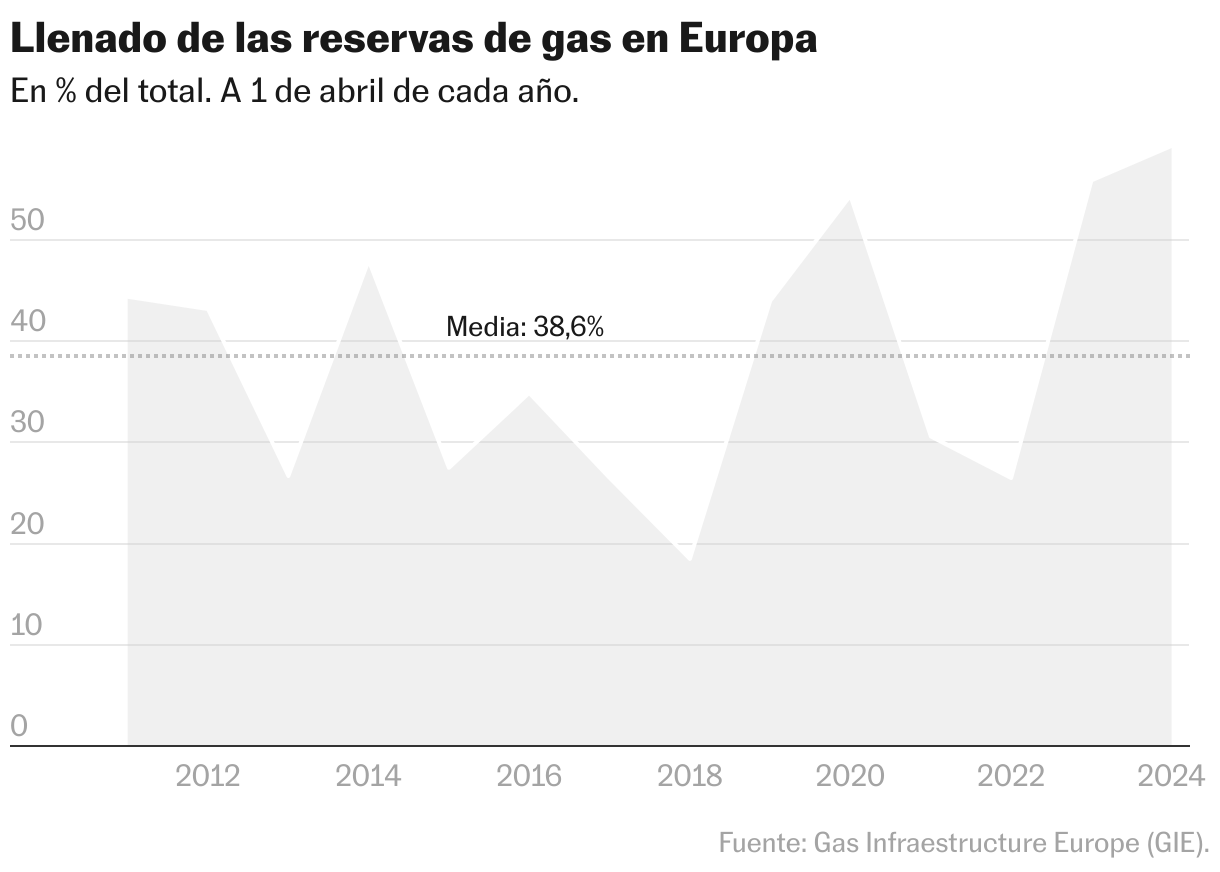

El termómetro más fiable de cómo van las cosas es el tono de las reservas subterráneas de gas. Y las noticias no podrían ser mejores: los depósitos europeos cerraron marzo, cuando las calefacciones pasan a mejor vida en prácticamente todo el continente, a más del 59% de su capacidad total. Una cifra sin parangón: hace un año, de cuando databa el récord anterior, las reservas subterráneas de gas no llegaban al 56% de su capacidad. Más gas almacenado es sinónimo de menores necesidades de acopio de cara al próximo invierno.

“Es algo que ya veíamos venir desde febrero, pero en marzo el consumo ha sido aún más bajo en la mayoría de países. La climatología ha ayudado mucho, con temperaturas altas y con buenas condiciones para las renovables”, apunta Ana Maria Jaller-Makarewicz, del Instituto de Economía Energética y Análisis Financiero (IEEFA, por sus siglas en inglés). Este último factor ha sido particularmente importante: las lluvias y el viento, sobre todo en la península Ibérica, han llevado la generación eólica e hidráulica hasta cotas históricamente altas, menguando las necesidades de gas para generar electricidad.

Regasificadoras

Estos niveles de llenado, esboza Jaller-Makarewicz, “allanan el camino para la tranquilidad de precios en los próximos meses. Siempre puede darse un imprevisto que cambie el panorama, pero la realidad es que se han reducido mucho los riesgos”. La analista del IEEFA va, de hecho, un paso más allá y ve “probable” que parte de las regasificadoras puestas en marcha a toda prisa en los países del centro y el norte de la Unión queden varadas a medida que el consumo de gas emprende el camino a la baja. “Han permitido hacer una transición muy rápida, mucho más de lo esperado, al gas natural licuado [GNL, el que viaja por barco y que puede traerse prácticamente desde cualquier rincón del mundo]. Pero hay que ver qué va a pasar con esas terminales construidas a toda prisa, en las que se han invertido muchos millones de euros”.

Incluso ahora, con la crisis energética reducida poco menos que a mal recuerdo, hay varios proyectos en marcha: este próximo verano entrarán en operación dos nuevas instalaciones flotantes de procesado de gas, una en el puerto alemán de Stade-Bützfleth (Baja Sajonia) y otra en la ciudad griega de Alejandrópolis.

Por encima de los objetivos

Las previsiones de la consultora británica ICIS, especializada en materias primas, también apuntan a una segunda mitad de año relativamente tranquila en precios. Su jefe de análisis de gas natural, Tom Marzec-Manser, proyecta una media de poco más de 28 euros por megavatio hora (MWh) en el mercado holandés TTF, el que sirve de referencia para el conjunto del Viejo Continente. Muy cerca de los 26 euros actuales y, también, a un paso de la mínima anual de 23 euros, que se alcanzó en febrero. Para el próximo invierno, cuando el encendido de las calefacciones vuelva a tensar las costuras del mercado, su pronóstico ronda los 33 euros. Menos que el invierno pasado.

Frente al objetivo de Bruselas de que los Estados miembro lleguen a principios de noviembre con sus depósitos al 90%, Marzec-Manser cree que la media de los Veintisiete y el Reino Unido alcanzarán el 95% mucho antes: a principios de septiembre. Al margen de las llegadas por tubo desde Noruega —uno de los grandes comodines con los que Europa ha superado la crisis—, que se mantendrán como primera fuente de gas durante la temporada de verano pese al mantenimiento programado en el tramo final del estío, el analista de ICIS da por descontado que los gasoductos que llegan desde Rusia se mantendrán en niveles bajos. Y que el GNL seguirá arrojando cifras “significativas”, sobre todo el procedente de Estados Unidos.

Gas licuado y Noruega al margen, el otro elemento clave en el rompecabezas europeo ha sido la demanda. Tras el drástico descenso de los dos últimos años, sobre todo en el caso de la industria, las previsiones de las principales casas de análisis apuntan a un consumo manufacturero en los próximos meses una quinta parte inferior a la media de los cinco años anteriores al estallido de la guerra (2017-2021). “El consumo para generación de electricidad también será moderado, por la mejora de la producción renovable y nuclear”, atisba Marzec-Manser.

El fin del flujo de gas ruso por Ucrania añade incertidumbre

El horizonte energético europeo está despejado, mucho más de lo que cabía esperar hace solo unos meses. Pero no completamente exento de volatilidad. Uno de esos focos está en Ucrania, cuya invasión por parte de Vladímir Putin abrió la caja de los truenos hace poco más de dos años. Paradójicamente, ese país sigue siendo clave en las llegadas de gas ruso a la Unión Europea: tras la voladura del Nord Stream y el cierre total del Yamal (el que atraviesa Bielorrusia antes de llegar a Polonia), el Turkstream y el Ukraine Transit quedan como los únicos gasoductos activos entre el gigante euroasiático y los Veintisiete. Por poco tiempo: tanto Bruselas como Kiev ya han anunciado que este tubo dejará de estar activo a finales de año. A diferencia del petróleo, las importaciones europeas de gas ruso no están prohibidas. Las rutas terrestres, sin embargo, son cada vez más limitadas, casi testimoniales.

Ucrania es, además, un enorme repositorio de gas natural. Aunque hoy exhaustos, a poco más del 11%, este país cuanta con los mayores depósitos de este combustible de Europa: sus casi 319 teravatios hora (TWh) de capacidad son un 30% superiores a las de Alemania —el mayor consumidor del bloque, con una vastísima industria gasintensiva— y, atención, casi nueve veces mayores que las españolas. Con los ductos que la conectan con Rusia cada vez más cerca de su cierre, el rellenado de estos se complica mucho. Un activo valiosísimo cada vez menos útil.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma